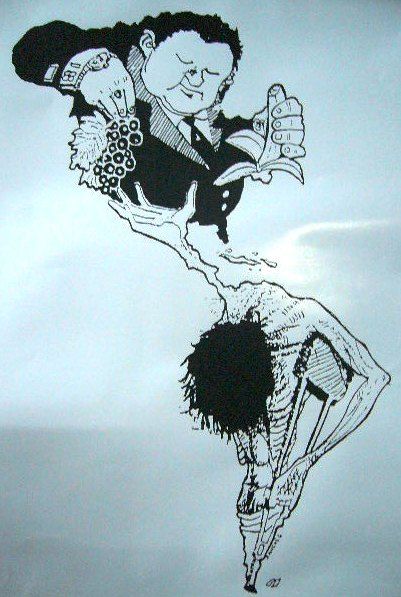

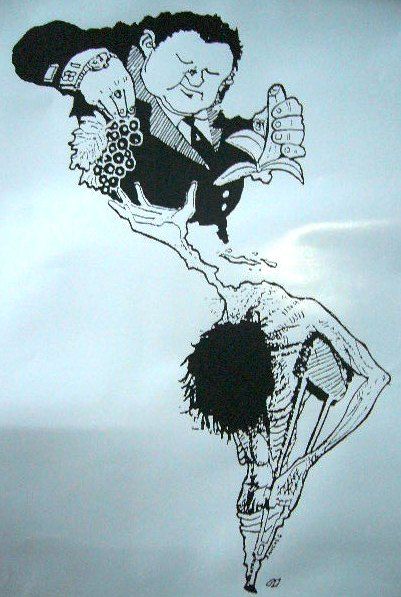

Extractivismo: El problema no está en la Alianza del Pacífico

Frente a los análisis que se centran en la constitución de la Alianza del Pacífico como respuesta estadounidense al Mercosur, Zibechi mira más allá y tras señalar que la pujanza de esa alianza es «poco más que humo», se centra en los problemas que impiden al propio Mercosur avanzar en la integración regional. Problemas como la dependencia del modelo extractivo y la falta de acierto en la tarea de industrializarse.

Frente a los análisis que se centran en la constitución de la Alianza del Pacífico como respuesta estadounidense al Mercosur, Zibechi mira más allá y tras señalar que la pujanza de esa alianza es «poco más que humo», se centra en los problemas que impiden al propio Mercosur avanzar en la integración regional. Problemas como la dependencia del modelo extractivo y la falta de acierto en la tarea de industrializarse.

En las últimas semanas han proliferado las notas de prensa y análisis en los que se destaca la Alianza del Pacífico (México, Colombia, Perú y Chile) como réplica y contraofensiva de los Estados Unidos al Mercosur. Algunos de estos análisis sostienen que se trata de los países más dinámicos del continente, con el mayor crecimiento de la economía y donde las inversiones extranjeras crecen de modo más rápido.

Dos países del Mercosur, Paraguay y Uruguay, tienen en la Alianza el estatuto de «observadores», al igual que Ecuador y casi todos los países de Centroamérica salvo Nicaragua. Llama la atención la reacción un poco tardía de muchos analistas, toda vez que la Alianza fue creada hace ya dos años, en abril de 2011, cuando a instancias del expresidente peruano Alan García se emitió la Declaración de Lima.

Las cuatro naciones de la Alianza del Pacífico reúnen el 40% del producto bruto regional y sus exportaciones superan en un 60% a las del Mercosur. Pero la mayor potencialidad de esta alianza es su integración en un acuerdo más vasto, orientado por Estados Unidos como parte de su «cerco» a China, el Acuerdo de Asociación Trans-Pacífico (TPP por sus siglas en inglés). Según el analista Alfredo Jalife-Rahme, la Alianza del Pacífico «no tiene carácter ofensivo frente a China, sino más bien defensivo», ya que se propone «impedir la penetración china a Latinoamérica» («La Jornada», 26 de mayo de 2013).

En la región sudamericana asistimos a un verdadero juego de ajedrez a dos bandas: cada movida que hacen los países aliados a Washington es respondido por otra jugada de los aliados a Brasilia. Luego del golpe de Estado contra Fernando Lugo el Mercosur decidió el ingreso de Venezuela y la suspensión temporaria de Paraguay. Ahora el Mercosur se ampliará con la incorporación de Bolivia y Ecuador. Existe la tendencia a que los países de la Alianza del Pacífico (que son los que tienen firmados TLCs con Estados Unidos) conformen un bloque frente al Mercosur ampliado.

Pero el tema es más complejo. Los países de Alianza del Pacífico no tienen industria y son exportadores de commodities, en particular hidrocarburos y minerales. Brasil sigue siendo un país industrial, así como en menor medida lo es Argentina. Por eso son las piezas claves de la integración regional. En este punto conviene manejarse con datos precisos. La inversión extranjera directa (IED) ha escalado de forma exponencial en América del Sur, pasando de poco más de 30.000 millones de dólares anuales a 143.000 millones en 2012, o sea, se multiplicó por más de cinco, según el último informe de CEPAL («La inversión Extranjera Directa en América latina y el Caribe 2012»).

Lo más notable es el sector al que se dirigen las inversiones. En Chile más de la mitad van a la minería (49%) y un quinto al sector financiero. En Colombia más de la mitad de las inversiones extranjeras van a petróleo y minería, y en Perú la minería absorbe bastante más de la mitad de las inversiones (quizá el 70%). En Brasil la relación es justamente la inversa: la industria manufacturera absorbe alrededor del 40% de las inversiones (decayendo del 47 a 38% en el último lustro) mientras las actividades extractivas concentran apenas el 13%. Argentina y Uruguay tienen una situación intermedia entre Brasil y los países andinos.

Es cierto que toda la región sufre un proceso de desindustrialización como consecuencia de la competencia china. Pero los efectos son dispares: en algunos casos la dependencia de los bienes naturales es apabullante, convirtiendo a esos países en absolutamente dependientes de los precios de las commodities en las bolsas de valores y, muy en particular, de la evolución del mercado chino. Quiero decir que la mentada pujanza de la Alianza del Pacífico es poco más que humo; se evaporará en pocos años. Un buen ejemplo es Chile: no es capaz de absorber productivamente los enormes flujos de IDE que recibe, toda vez que el 26% de ellos son reinvertidos inmediatamente fuera del país por las subsidiarias chilenas de empresas extranjeras. La CEPAL concluye que el país andino, colocado como modelo a seguir por buena parte de los economistas de la región, es apenas «una puerta de entrada para otros mercados latinoamericanos».

Lo anterior no permite eludir dos cuestiones decisivas. El Mercosur tiene problemas graves. Por un lado, los cuatro países que lo crearon (Argentina, Brasil, Paraguay y Uruguay) exportan los mismos productos (soja y carne) a los mismos mercados. Con esa estructura de las exportaciones no hay integración posible, que sólo puede forjarse sobre la base de la complementación productiva. Por otro, y estrechamente ligado a lo anterior, la permanente disputa entre Brasil y Argentina por sus exportaciones industriales (industrias automotriz y de electrodomésticos) está empantanando la alianza regional. Cada producto argentino que ingresa en Brasil, le hace perder puestos de trabajo, y viceversa. Los acuerdos comerciales existentes y la opción por la integración aún no se tradujeron en la creación de industrias capaces de complementarse.

Ese es uno de los nudos de la integración regional, mucho más complejos que la política estadounidense de generar divisiones. O, si se prefiere, puede concluirse que la política de los Estados Unidos cala más hondo allí donde la integración regional se muestra más débil. Lo más problemático es que los países con capacidad de liderar la región, como Brasil, no han conseguido resolver el problema mayor que enfrentan: cómo salir de la dependencia del modelo extractivo. La industria brasileña aún no retomó los niveles de producción anteriores a 2008.

La UNASUR acaba de realizar en Caracas la conferencia «Recursos naturales para un desarrollo integral de la región». La región alberga el 20% de las reservas mundiales probadas de petróleo, así como cantidades impresionantes de reservas minerales: litio (65%), plata (42%), cobre (38%), estaño (33%), hierro (21%) y bauxita (18%), y un tercio de los recursos hídricos del mundo, una gran concentración de biodiversidad y millones de hectáreas de tierras cultivables.

Pese a esas enormes riquezas, la conferencia no acertó a definir cómo pueden industrializarse o bien cómo pueden servir para un proceso diferente a la mera exportación de productos sin valor agregado. Ejemplos sobran: Uruguay exporta soja en granos e importa aceite de soja; Venezuela ha profundizado su dependencia de las exportaciones de petróleo crudo; y Bolivia agota sus recursos sin poder avanzar hacia la industrialización.

A mi modo de ver, la integración requiere tanto voluntad política como propuestas alternativas viables y responsables. La industria no es una actividad que se pueda improvisar sino que requiere décadas de investigación e inversión para hacerse realidad. Argentina fue en su momento una potencia industrial y perdió su capacidad productiva convirtiéndose en el país de los monocultivos de soja. Brasil es la sexta economía del mundo pero todos los años su industria retrocede. Por ese camino, llegaremos a una situación paradójica: en algunas décadas la región puede dejar de ser el patrio trasero de Estados Unidos, pero su lugar será ocupado por China -si no median cambios estructurales- que jugará el mismo papel que la expotencia hegemónica.