La brecha de género en el mercado inmobiliario: para las mujeres sería cada vez más difícil acceder a casa propia

En un contexto de alza desmedida para entrar al mercado inmobiliario, las brechas de género llegan hasta este escenario. Altas tasas de interés y trabajo no reconocido, cómo el doméstico y de cuidado, dificultaría aún más la capacidad de las mujeres para acceder a créditos hipotecarios en Chile.

Por Valentina Luza Carrión / resumen.cl

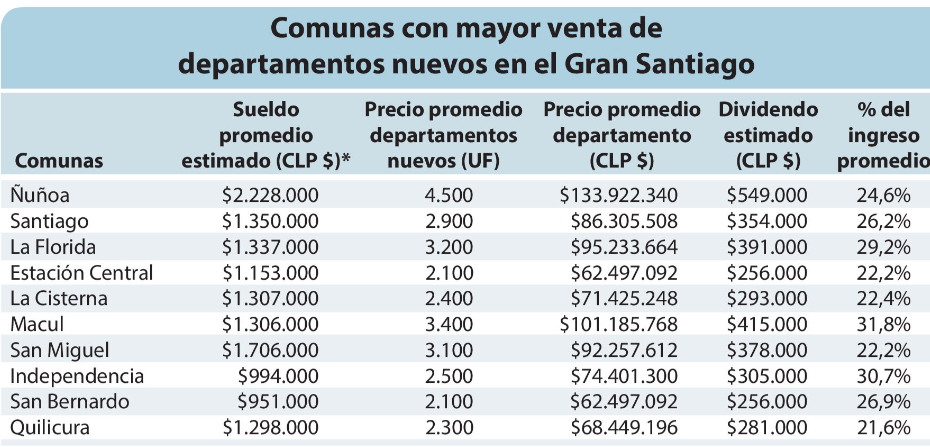

Según la Cámara Chilena de la Construcción en 2019 y su Índice de Acceso a la Vivienda, un hogar con ingreso promedio en Chile necesita destinar todos sus ingresos durante 7,6 años para adquirir una vivienda. Así, nuestro país se encuentra bajo el indicador “severamente no alcanzable” de acceso a la vivienda, por sobre países como Nueva Zelanda, Reino Unido, Canadá y EE. UU.

Tal tiempo de ahorro es equivalente a un crédito hipotecario de más de 45 años, tomando en cuenta que el dividendo no debería sobrepasar el 25% del ingreso familiar mensual.

Créditos: Blog mercado Inmobiliario.

Según un estudio publicado en 2020 por la Comisión para el Mercado Financiero (CMF), las solicitudes de préstamo presentadas por mujeres en Chile tienen cerca de 15% menos probabilidades de ser aprobadas que las presentadas por sus pares masculinos.

“Asimismo, las mujeres exhibían sistemáticamente indicadores de morosidad menores que los hombres. Sin embargo, los efectos de la pandemia sobre la morosidad fueron mayores para las mujeres. De hecho, en 2020 la mora de los hombres se redujo levemente respecto a 2019, mientras que la de las mujeres aumentó”, se enfatiza en el informe.

En 2020 la deuda bancaria habitacional alcanzó el 67% del total de la deuda de mujeres, mientras que para los hombres llegó al 62%.Esto debido a la inestabilidad que presentan en el mercado financiero, sumado a las brechas salariales y la precarización laboral. En ese escenario acceder a un crédito hipotecario para poder ser propietaria de un bien raíz resulta importante en términos de patrimonio para el futuro.

“De alguna u otra forma, las mujeres obtienen menos créditos hipotecarios que los hombres, ya sea por diferencias en el trato o requisitos. Acceden a tasas más altas también. Eso podría ser porque varias deben ausentarse por motivos de cuidado y al tener esas responsabilidades, puede que abandonen el trabajo”, comenta Paola Jirón, académica de la Facultad de Arquitectura y Urbanismo de la Universidad de Chile, e investigadora del COES.

Te puede interesar: Emergencia por déficit habitacional en Chile: Más de 81 mil familias viven en campamentos tras inicio de la pandemia | Resumen.cl

Agrega que esto es considerado por los bancos al momento de ver la capacidad de pago. Y respecto al pie ahorrado, muchas mujeres son jefas de hogar, que tras la pandemia vieron fin a sus ahorros usados ante la emergencia del contexto y la llamada “burbuja inmobiliaria” les imposibilita la opción.

“En 2020 las mujeres estuvieron con más inestabilidad laboral, menos capacidad de ahorro y más responsabilidades de cuidado”, agrega la académica.

Brecha salarial que se agudizó en pandemia

La brecha salarial históricamente ha afectado con mayor profundidad al universo de mujeres en el mercado laboral. En Chile, según datos del Instituto Nacional de Estadística (INE) hoy se encuentra en un 20% ¿La razón? Mayormente vinculado al trabajo doméstico no remunerado y su aumento en la crisis sanitaria.

Según la misma institución en 2020 un 33,9% de las mujeres declaró al trabajo doméstico y de cuidados no remunerados, es la razón principal para no participar del mercado laboral formal, dado que estos últimos no son considerados dentro del mercado ni las cifras.

Ante ello, las mujeres se ven enfrentadas a instituciones financieras busquen asegurar que tienen capacidad de pago, cuando el contexto familiar, social y de desarrollo, les imposibilita la opción. Los créditos hipotecarios son un imposible ante estos factores.

Aurora Sepúlveda es una influencer que a través de sus plataformas da tips para acceder a créditos hipotecarios y comenta que, en quienes la consultan mayormente existen preocupaciones de vacíos económicos, en situaciones como licencias médicas por maternidad, pre y post natal.

Te puede interesar: Las nuevas tomas y recuperaciones en Curanilahue: "La falta de espacio nos empuja a disputar el terreno con la industria forestal" | Resumen.cl

Por su lado, Paola Jirón, académica de la Facultad de Arquitectura y Urbanismo de la Universidad de Chile, e investigadora del COES, comenta que: “De alguna u otra forma, obtienen menos créditos hipotecarios que los hombres, ya sea por diferencias en el trato o requisitos. Acceden a tasas más altas también. Eso podría ser porque varias deben ausentarse por motivos de cuidado y al tener esas responsabilidades, puede que abandonen el trabajo. Eso sí es considerado por los bancos al momento de ver la capacidad de pago”

Además, otro de los requisitos para el crédito es tener un pie ahorrado, pero muchas mujeres que son jefas de hogar y han pasado por la pandemia, probablemente no tengan eso: “Quizás, no pudieron ahorrar o se gastaron la plata de los retiros en cosas para vivir, entonces ha sido más complejo. En 2020 las mujeres estuvieron con más inestabilidad laboral, menos capacidad de ahorro y más responsabilidades de cuidado”, agrega.