Salvar a las Isapre sería una injusticia social

Por Mario Parada Lezcano, profesor titular Escuela de Medicina de la Universidad de Valparaíso, médico salubrista, doctor en sociología

Según la UNICEF, la justicia social “se basa en la igualdad de oportunidades y en los derechos humanos, más allá del concepto tradicional de justicia legal. Está basada en la equidad y es imprescindible para que cada persona pueda desarrollar su máximo potencial y para una sociedad en paz”. Es decir, es un valor, implica un desafío ético a las sociedades, es un propósito fundamental para alcanzar. Hoy en Chile nuevamente estamos enfrentados a un momento en que está en juego si avanzamos hacia conseguir más justicia social o por el contrario nos alejamos de ese fin.

La industria de las Isapre ha tenido una trayectoria injusta desde su creación hasta hoy en día en que se amenaza con una catastrófica quiebra. Recordemos que el sector asegurador privado con fines de lucro tarifica de acuerdo al riesgo (principio de equivalencia) y no de acuerdo al principio de solidaridad como corresponde a la protección social de salud. Sin embargo, y paradojalmente, no debemos olvidar que el negocio de las Isapres se sostiene sobre la obligatoriedad del pago de una cotización equivalente al 7% de la remuneración/ingreso de la persona, vale decir que convenientemente no aplican el riesgo individual para definir el valor de las primas (como en toda la industria de seguros). Dicho más claramente: un hombre joven, sano, deportista podría demostrar tener un bajo riesgo de enfermar y por ende podría cubrir un buen plan con una póliza que equivaliera a un monto menor de su 7%, sin embargo, como la Isapre utiliza el principio de obligatoriedad de la seguridad social, le exige partir pagando ese 7%. O sea que la balanza se inclina siempre en favor del negocio.

Tan abiertamente injusta era la situación estructural del funcionamiento de la industria, que en 2010 el Tribunal Constitucional, sin que nadie se lo pidiera formalmente y con perspectiva de Seguridad Social, evacua una sentencia que señala que la utilización de tablas de riesgos que hacen carne la discriminación por edad y sexo eran inconstitucionales, por lo que el Estado debía poner solución inmediata a aquello. Situación que se intenta corregir con una Circular de la Superintendencia de Salud, que nuevamente la industria no cumple utilizando subterfugios administrativos, pero que implicaron el fallo de la Corte Suprema que les obliga a hacer modificaciones profundas a su manera de ver el negocio. Cabe recordar que no es el cumplimiento de este fallo el que tiene al borde de la quiebra el sistema de aseguramiento privado, sino su incapacidad financiera y los altos niveles de ineficiencia.

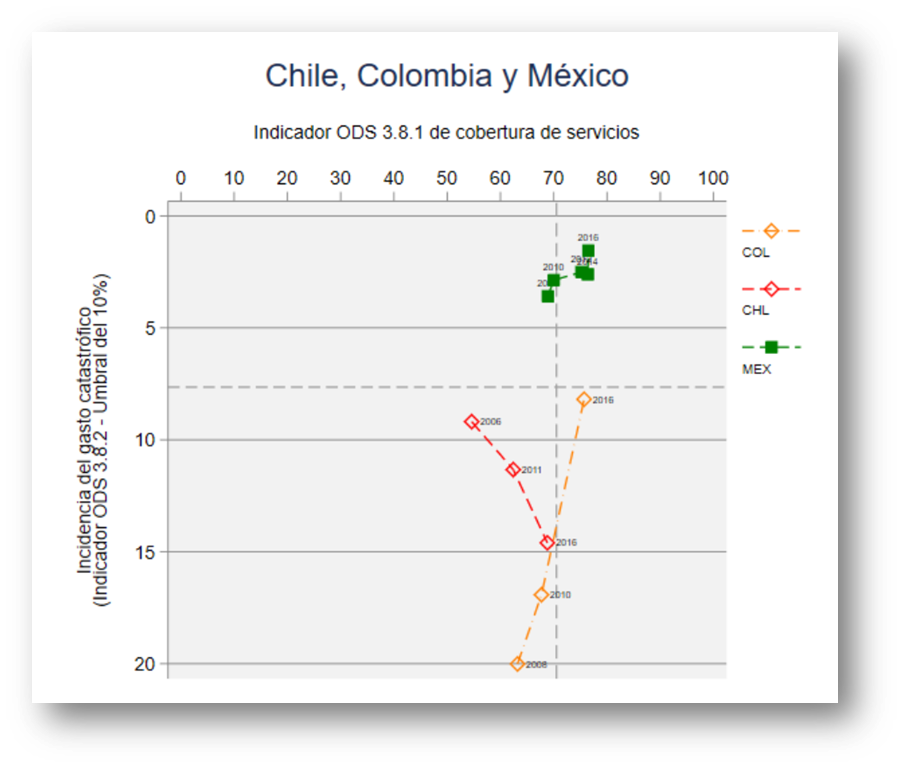

El secretario nacional del Colegio Médico, José Miguel Bernucci, planteó recientemente que las preexistencias (discriminación por estado de salud) y los prestadores privados a los que se les debe dinero, son los actores potenciales más afectados por una posible quiebra de las Isapres. Chile es el único país de Latinoamérica que ha disminuido la protección financiera en salud de las personas (ver gráfico 1), y en ese fenómeno la integración vertical de facto que existe entre aseguradoras y prestadores, dada la existencia de Holdings, es un importantísimo factor causante, ya que todas las alzas de precio de las clínicas privadas son rápidamente traducidas a aumento de precio de los planes y/o de aumento de los copagos realizados por las personas. Y no hay ninguna regulación estatal existente para la venta de planes nuevos que son los mismos ya existentes pero con precios aumentados (se crean más de mil planes nuevos anualmente). Chile retrocede en protección financiera y avanza poco en acceso.

Gráfico 1

Además, desde hace décadas los beneficiarios reclaman ante tribunales por aumento de planes unilaterales y abusivos y crónicamente las Cortes han fallado a favor de las personas y le cobran las costas a la industria. Los resultados de ello han sido: primero que los gastos por la judicialización han sido incorporados a la estructura de costo del negocio, por lo que han sido pasado a formar parte de los precios de los planes, perdiendo una vez más los afiliados; por otra parte, se ha constituido un mercado de trabajo para un grupo de abogados que se encargan de representar a los afectados; “se suman más de dos millones de fallos, que representan más del 90% de las causas que ven las cortes de Apelaciones y la Suprema. Y dos millones de veces, las Isapres se han hecho las lesas: como los fallos solo benefician a quien reclama, siguen aplicando las alzas ilegales al resto de sus afiliados”.

Tal como muchos esperábamos parece que ha llegado el momento de “correr los límites de lo posible”. Todos los actores estatales y gubernamentales señalan que las regulaciones instaladas desde la creación de este sistema (leyes Isapre) no han permitido una regulación adecuada que permitiera evitar la situación actual. Durante el gobierno de Lagos se intentó tímidamente hacer una transformación profunda, pero rápidamente quedó olvidada y el AUGE tuvo que ser financiado de la manera más regresiva que existe: con el aumento del IVA. Esta situación se produce por la fuerza de los actores refractarios a estas regulaciones, de la propia industria y de sectores políticos de derecha. Como algún chileno podría decir, entonces “están cayeron por su propio peso”. La situación compleja por la que atraviesan las Isapres no es ni más ni menos que el producto de su propia conducta cortoplacista y codiciosa que se opuso a buscar el principio de la solidaridad, a buscar mecanismos para que sus beneficiarios estuviesen más sanos y menos enfermos (Atención Primaria de Salud: programas de prevención masivos, promoción de conductas saludables individuales y colectivas, etc.).

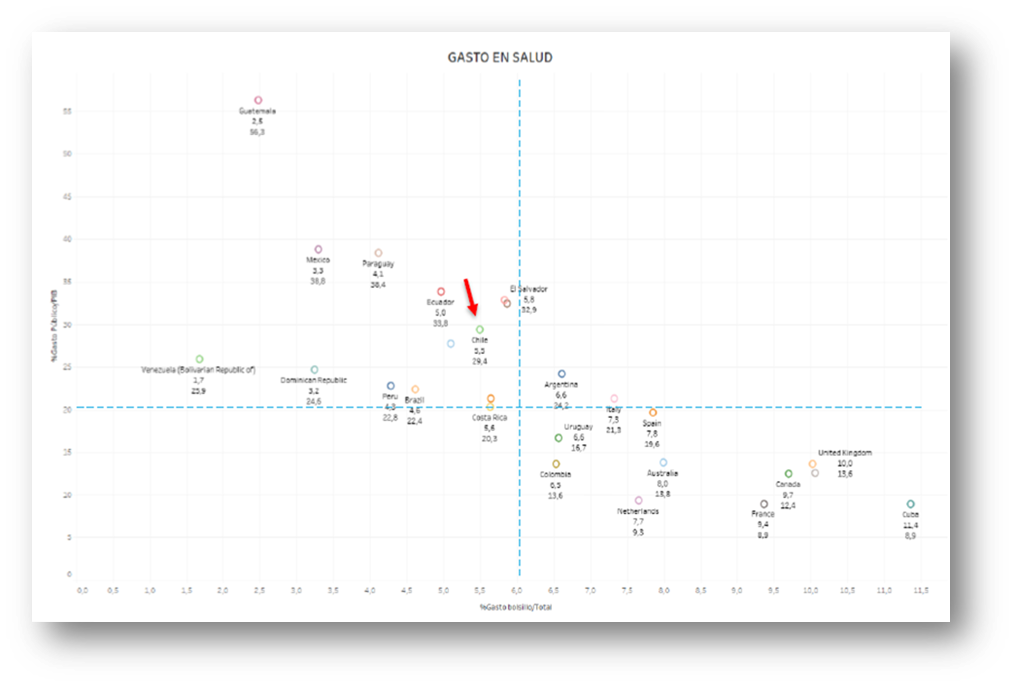

La necesaria transformación de fondo, creación de un Fondo Único Solidario, debe ser progresiva, lenta pero sin pausa, para dejar de ser un país que no logra la meta de la OMS de tener un gasto público en salud equivalente al 6% del PIB, que a su vez nos tiene con los más altos niveles de gasto de bolsillo de la región (ver gráfico 2).

Gráfico 2

Lo propuesto no es nada muy original, ni menos aún “socialista”. Recordemos que en el sistema de seguro social alemán, existe un fondo central único que reúne todo el financiamiento y que los precios de las prestaciones se establecen a nivel nacional a través de organismos públicos, comportándose como un pagador único. Además, al contrario de lo que quieren instalar las voces interesadas en salvar la industria y no a sus afiliados el Fonasa está preparado para gestionar el gran desafío que significa la transformación del sistema que todo el país, no solo los beneficiarios de Isapre, necesita.

La solución no pasa por la creación un grupo nuevo en el Fonasa que aumentaría la inequidad en el propio sistema pública ni por la creación un plan general o universal en las Isapre, la solución es la señalada: Fondo Único Solidario que mancomune los aportes de todos los chilenos. La injusticia social que se vive en salud debe quedar atrás.

https://www.youtube.com/shorts/xfrCZqceMu0