Chile es cuarto exportador mundial de vino, pero a qué costo

Las exportaciones de vino chileno se triplicaron entre 2000 y 2021. Hoy, las empresas viníferas se colocan en el cuarto lugar de las exportaciones bajo la estrategia comercial de vender vino bueno y barato, obteniendo ostensibles utilidades, permitiéndoles adquirir predios y bodegas en el extranjero. Ante este escenario, resulta sensato preguntar qué factores han sido determinantes en esta escalada.

Aniceto Hevia

De acuerdo a la Organización Internacional de la Viña y el Vino (OIV), el 2022 Chile quedó en sexto lugar como productor de vino y en el cuarto lugar como exportador, tras Italia, España y Francia, poniéndose delante de Australia y Sudáfrica, respectivamente. La producción chilena representa el 4.8% mundial.

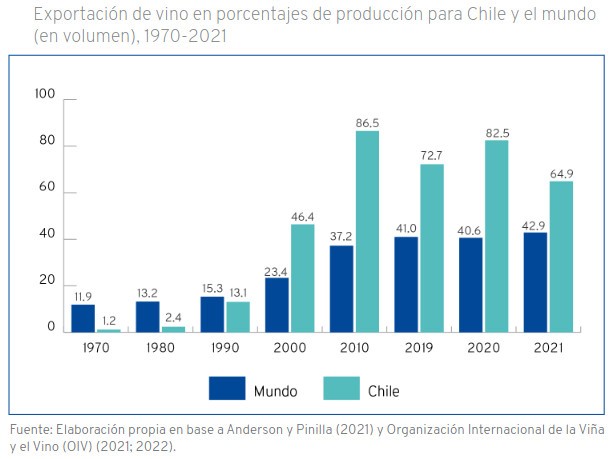

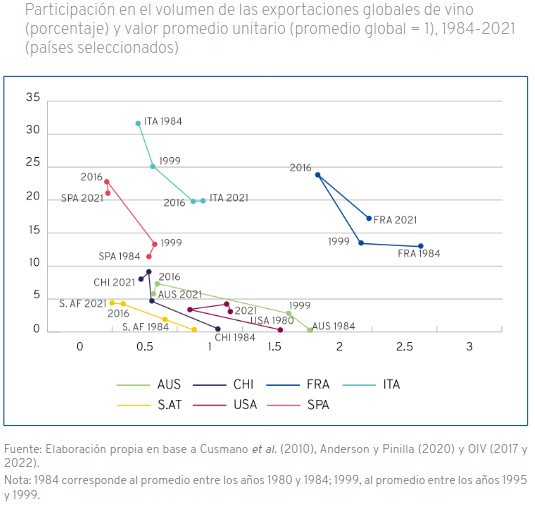

El informe La industria vitivinícola en Chile: el enfoque de las cadenas mundiales de suministro para el análisis y la mejora del cumplimiento normativo en el mundo del trabajo, publicado por la Organización Internacional del Trabajo (OIT), expone que «cuando se inició la exportación de vino chileno en 1980, su precio era más alto que el promedio mundial. Sin embargo, en 1999, en 2016 y en 2021 se situaba significativamente por debajo de ese promedio». Sintetizando los datos disponibles, sus autores elaboraron gráficos acerca de cómo han aumentado las exporaciones vínicas chilenas, así cómo este incremento está aparejado con la disminución de los precios por botella.

Extraído de La industria vitivinícola en Chile: el enfoque de las cadenas mundiales de suministro para el análisis y la mejora del cumplimiento normativo en el mundo del trabajo.

Extraído de La industria vitivinícola en Chile: el enfoque de las cadenas mundiales de suministro para el análisis y la mejora del cumplimiento normativo en el mundo del trabajo.

Seguidamente, el documento señala que «la concentración de las exportaciones supera por lejos la concentración en las hectáreas plantadas: en 2014, las cinco mayores viñas alcanzaron el 17,0% de la superficie plantada». Por otra parte, según la síntesis hecha por Daniela Cárdenas Olivares en su Análisis evolutivo de la industria vitivinícola en Chile, a partir del Catastro Vitícola Nacional de 2017, la superficie vitícola se distribuía en un total de 12.027 predios, de los cuales un 76% tiene menos de 10 hectáreas (y un 31% menos de 1 hectárea), un 19% tiene entre 10 y 50 hectáreas y sólo un 5% más de 50 hectáreas. Estos antecedentes son relevantes para explicar la forma en que empresas como Concha y Toro, San Pedro Tarapacá y Santa Rita han podido sostener la estrategia de bajos precios, pues adquieren buena parte de su materia prima a pequeños viñateros en las diversas regiones vinícolas del país a valores que, según ellos han denunciado insistentemente, no alcanzan a cubrir siquiera los costos de producción de la uva.

La situación desde el 2017 hasta ahora no ha cambiado sustancialmente y es así como el último Catastro Vitícola Nacional (2021) registró 12.927 propiedades, con una gran proporción de pequeñas y medianas. Los reclamos de las comunidades viñateras son los mismos, aunque agravados por los efectos acumulados de años sin implementar medidas orientadas a resguardar sus condiciones productivas.

Sólo en esta temporada, de acuerdo a la información proporcionada por la Oficina de Estudios y Políticas Agrarias (Odepa), los precios para el kilo de Moscatel de Alejandría borderon los $160, mientras que la uva País se compró a $80 el kilo. Estas dos variedades son las más producidas en el valle del Itata, por cuanto sus valores determinan buena parte de los que las y los productores obtendrán por el cultivo de sus vides. Por otra parte, las cepas francesas como Cinsault y Cabernet Sauvignon, se compraron en $100 y $130 el kilo, respectivamente, lo cual resultó catastrófico para quienes accedieron al plan del Instituto de Desarrollo Agropecuario (Indap) de sustituir las vides españolas por estas, con la promesa de ser pagadas a un mayor valor. Estos valores se establecen al tiempo que el costo de producción de cada kilo de uva vinífera, supera los $300, según ha informado la Coalición Nacional de Viñateros.

Para la imposición de estos precios, el gran empresariado se vale de una normativa absolutamente ventajosa, aprovechando en primera instancia la ausencia de un precio mínimo establecido por el Estado en función de los costos de producción de la uva y de los valores que alcanza el vino cuando es exportado. Junto a ello, se permite la presencia de agua en el vino a través de determinadas operaciones y como el Estado chileno carece de una dotación de fiscalizadores que efectivamente lo vigile, el agua puede ser utilizada para bajar el grado alcohólico propio de vayas remaduras con una acumulación de azúcar mucho mayor y potencialmente más alcohólicas, permitiendo así comprar la uvas ya en proceso de deshidratación, con un peso menor, e incrementar el volumen de vino fabricado. Además, la vinificación de uva de mesa constituye un foco de aumento de oferta de materia prima para estas empresas, si se considera que, de acuerdo al SAG, este 2022 se elaboraron 18.328.000 litros con tales variedades, lo que equivale a más de los litros producidos entre Biobío y Ñuble (17.768.969). El proyecto de ley que prohíbe esta práctica no ha tenido avances.

Sólo desde el año 2012 hasta el 2021, el Estado entregó $13.961.905.273 al empresariado del vino a través de subsidios para la innovación de sus operaciones y por la Ley de Incentivo Tributario a la I+D, constituyendo este antecedente otra arista explicativa del aumento de sus utilidades. Este aporte contrasta con la negativa del actual Gobierno de crear una empresa estatal que compre la uva de las y los viñateros a precios que reflejen valor del vino en el mercado exportador y, junto con ello, pueda vinificar y comercializar tal producción, a la cual han denominado Cotrisa del Vino.

El informe de la OIT reconoce «una preocupante precariedad de los proveedores de uva». Junto con ello, explica que «el ámbito de acción de la inspección del trabajo se circunscribe únicamente a una empresa, dentro de los límites de la persona jurídica, y a las relaciones comerciales que esta tenga en razón de la legislación que regula la subcontratación de trabajadores, sin que exista un enfoque sistémico del entramado productivo que implican las cadenas de suministro ni de las responsabilidades que le caben a las empresas para promover el trabajo decente a través de sus operaciones y relaciones comerciales».

También expone que si bien la «noción clásica de los derechos humanos sostenía que su vulneración podía producirse únicamente por la acción u omisión estatal, en cuanto es el Estado quien tiene el monopolio de la fuerza pública y de la coerción [...] una noción más moderna [...] permite sostener que la vulneración de los derechos humanos puede también producirse por la acción de privados, en especial mediante la acción directa o indirecta de la actividad empresarial».

Estos son criterios que deberían ser tomados en cuenta por las autoridades políticas del país y también, son criterios que podrían afectar en las posibilidades de las propias empresas viníferas chilenas de comercializar sus productos en naciones que decidan abstenerse de comercializar con conglomerados con las prácticas descritas.